प्रविधिजन्य स्वास्थ्य सामग्री उत्पादन गर्ने उद्योगलाई कच्चा पदार्थ आयातमा भारी भन्सार छुट

छुट सिफारिसका लागि सूचीकरणमा आउन औषधि व्यवस्था विभागको उद्योगहरुलाई आव्हान

नेपाली हेल्थ २०८० भदौ २९ गते ८:१२ 0

नेपाली हेल्थ २०८० भदौ २९ गते ८:१२ 0

काठमाडौँ, २९ भदौ । आर्थिक ऐन २०८० ले प्रविधि जन्य स्वास्थ्य सामग्रीहरु उत्पादन गर्ने उद्योगहरुमा प्रयोग हुने कच्चा पदार्थ आयात गर्दा लाग्ने भन्सार शुल्कमा भारी छुटको व्यवस्था गरेको छ ।

सो ऐनले प्रविधिजन्य स्वास्थ्य सामग्री उत्पादन गर्ने उद्योगहरुले ल्याउने कच्चा पदार्थमा १ प्रतिशत मात्रै भन्सार शुल्क लिने व्यवस्था गरेको हो ।

औषधि व्यवस्था विभागले यतिवेला सोही व्यवस्थालाई कार्यान्वय गर्नका लागि प्रक्रिया अघि बढाएको छ ।

आर्थिक ऐन २०८० ले पनि छुट लिनका लागि विभागको सिफारिस आवश्यक भनेको थियो । सोही सिफारिसका लागि विभागले उद्योगहरुलाई सूचीकरणमा रहन तथा नेपाल राष्ट्रिय एकद्धार प्रणालीमार्फत आवेदन गर्न अनुरोध गरेको छ ।

‘गत २४ भदौको विभागीय निर्णय हो । २५ भदौमा सूचना जारी भएको छ । सिफारिसका लागि पहिले विभागमा सूचीकरण हुनु पर्छ । त्यसका लागि विभिन्न कागजात मागिएको छ । यी प्राप्त भएपछि हामीले ऐनमा भए अनुसार भन्सार छुटका लागि कागजात उपलव्ध गराईदिन्छौँ,’ विभागका महानिर्देशक नारायणप्रसाद ढकालले भने ।

के केमा हुन्छ भन्सार छुट ?

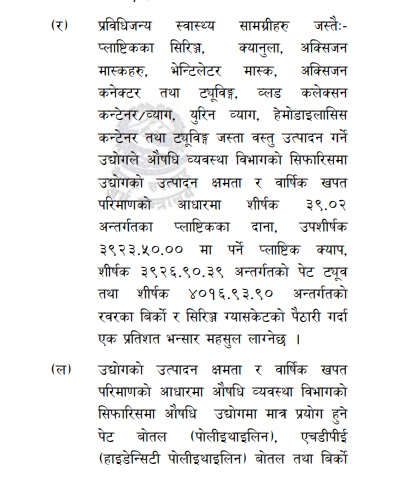

विभागले गत २५ भदौमा प्रकाशित गरेको सूचनामा प्रविधिजन्य स्वास्थ्य सामग्रीहरु उत्पादन गर्ने उद्योगहरुलाई सोही आर्थिक ऐन २०८० अनुसूची १ को दफा १५ को उपदफा २ (र) मा उल्लेखित उपशीर्षक ३९२३.५०.००, ३९२६.९०.३९ तथा शीर्षक ४०१६.९३.९० अन्तगर्तका सामग्री भनिएको छ ।

यी शिर्षकमा प्रविधिजन्य स्वास्थ्य सामग्रीहरु जस्तै प्लास्टिकको सिरिन्ज, क्यानुला, अक्सिजन मास्कहरु, भेन्टिलेटर मास्क, अक्सिजन कनेक्टर तथा ट्युविङ्ग, व्लड कलेक्सन कन्टेनर व्याग युनिर व्याग, हेमोडायलासिस कन्टेनर तथा ट्युविङ्ग जस्ता बस्तु उत्पादन गर्ने उद्योग पर्दछन् ।

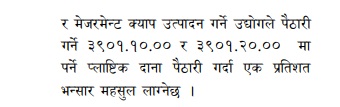

यस्तै विभागले उपदफा २ (ल)मा उल्लेखित उपशीर्षक ३९०१.१०.०० र ३९०१.२०.०० अन्तगर्तका सामग्रीहरुमा पनि छुट दिने भनेको छ ।

यी उप शीर्षकमा उद्योगको उत्पादन क्षमता र बार्षिक परिमाणको आधारमा औषधि व्यवस्था विभागको सिफारिसमा औषधि उद्योगमा मात्रै प्रयोग हुने पेट बोतल (पोलीईथाइलिन) एचडीपीई (हाइडेन्सिटी पोलीथाइलिन) बोतल तथा विर्को र मेजरमेन्ट क्याप उत्पादन गर्ने उद्योगले पैठारी गर्ने प्लाष्टिक दाना लगायतका छन् ।

सम्पर्क इमेल : [email protected]

-

केयुको उपुकलपतिका लागि योग्यता सच्याईयो, विद्यावारिधी होइन अब स्नातकोत्तर भए पुग्ने

-

आयुर्वेदिक औषधी उत्पादक कम्पनी क्लासिक हर्बलका थप उत्पादन बजारमा

-

आवासीय चिकित्सक आन्दोलनमा, आज एक घण्टा पेनडाउन

-

एचपिभी खोप सेवा सञ्चालनमा विद्यालयको महत्वपूर्ण भूमिकाः शिक्षामन्त्री भट्टराई

-

स्वास्थ्य प्राविधिक संघ (पान) को राष्ट्रिय परिषद् भेला सम्पन्न

-

-

अमेरिकी सहयोग रोकिदा स्वास्थ्यका कार्यक्रममा के कस्तो असर पर्ला ? के गर्दै छ स्वास्थ्य मन्त्रालय ?

-

पढेपछि दुई वर्ष काम गर्ने कबुलियत गरे निजी मेडिकल कलेजले दिने भए सरकारी सरह निर्वाह भत्ता !

-

स्वास्थ्य पत्रकार मञ्च नेपालमा नयाँ कार्यसमिति, अध्यक्षमा भिषा काफ्ले

-

अस्पताल व्यवस्थापन सुधार र कर्मचारी प्रोत्साहनका लागि भन्दै कान्तिका कर्मचारीले अघि सारे ६ बुँदे माग

-

सुर्तीजन्य पदार्थ नियन्त्रण गर्न पूर्वखोला गाउँपालिकाले बनायो आफ्नै कानून

-